咨询热线:

025-52889956

025-52889956

小编最近仔细分析了一波数据,发现今年二季度以来,消费市场真的是冷风劲吹,尤其是上海,限额以上的住宿和餐饮企业,那利润下滑的曲线,简直比过山车还刺激。

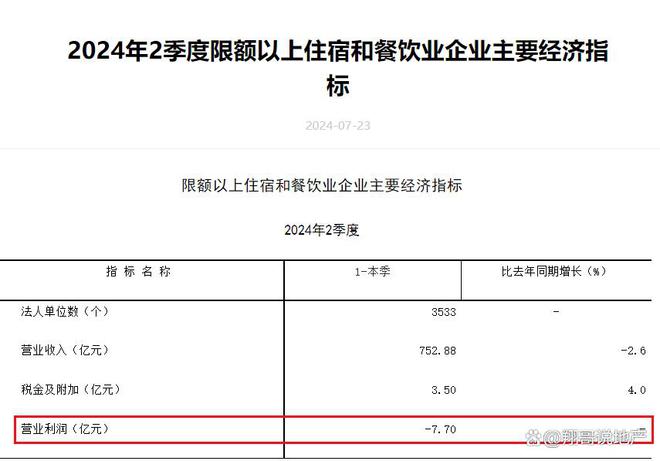

先说上海,上半年这些企业的亏损达到了惊人的-7.7亿元。是的,你没听错,忙活了半年,结果还是亏的。而且,不少高端餐饮店都开始关门大吉了。红餐大数据也印证了这一点,去年五月,上海那些人均消费500元以上的餐饮店还有2700多家,现在呢?只剩下1300多家了。

北京的情况也没好到哪去,住宿业和餐饮业的利润都在大幅下滑。北京统计局的数据显示,上半年北京规模以上的住宿业利润总额同比下滑了31.9%,餐饮业更是同比下降了88.8%,利润率低到了0.37%。这可是北京啊,国内顶尖企业的聚集地,这下滑幅度,真的是让人心惊胆战。

但是,就在餐饮业利润走低的同时,餐饮配送和外卖送餐服务的从业人数却大幅增加了,增幅达到了49.7%。不过,行业的营收增长却没跟上,这意味着,外卖小哥要赚同样的钱,可能得跑更多的单,因为客单价更低了。

深圳的情况也好不到哪去,虽然新闻上天天说百万香港人过来消费,但深圳上半年的消费数据基本就是原地踏步,餐饮业销售额同比增长了1.3%,商品零售增长了1%。如果把香港人的消费去掉,那情况可能就跟北京上海差不多了。

广州倒是情况稍好,上半年全市住宿和餐饮业零售额增长了3%。但这也反映出,一线城市的消费情况,其实在一定程度上反映了全国的消费状况。毕竟,一线城市的居民收入和消费水平,应该是全国最高的,也是国内最大的中产群体聚集地。

从国内消费类上市公司的营收变化也能看出一些端倪。目前国内有700多家和消费相关的上市公司,涵盖了消费领域的方方面面。这里面有357家公司的二季度营收出现了下滑,占了相关上市公司数量的一半。从净利润的角度看,有403家出现了同比下滑,占比达到了56%。

电影行业就是个典型的例子,万达电影2018年净利润超过21亿,2023年净利润超过9亿,而2024年上半年净利润只有1.13亿。海南免税店的客流和营收变化,也充分反映了消费市场的冷清。

从海南岛离岛免税客流看,上半年差不多是336.1万人次,同比减少了10%。离岛免税销售额同比减少了29.9%。中免海南上半年收入的同比降幅应该是26-30%。

过去很多年,整个消费行业的营收和利润都是稳步上涨的。现在向下波动这么大,已经打破了常规。就连纸箱这种包装材料的回收价格,都从2021年的六毛以上,降到了2024年三季度的三毛钱都没人收。

个人住房贷款余额占居民中长期贷款比例,也创了新低,到今年2季度末占比已经下降至62.4%。住房的下游关系到几百个行业,现在我们看到的情况是,企业和居民部门因为预期变化在持续缩表,减少贷款偿还负债。

这个缩表过程对于整体经济来说,其实是压力很大,也是非常让人痛苦的。居民部门减少消费,企业部门订单减少,企业的产能过剩开始打价格战,之后企业利润下滑给员工降薪,员工收入也就意味着居民部门的整体收入少了,这时候居民部门会进一步减少消费,企业订单和利润会进一步下滑,进入一个螺旋下滑的过程。

这时候通常需要政府部门出手通过财政扩张刺激需求,尽快止住这个螺旋下降的过程。因为这个阶段货币政策单独发力,其实作用是比较有限的。因为进入到前面讲的螺旋之后,全社会的投资收益率期望值在下降。所以不管利率降低到多少,企业和居民部门都不愿意增加新的贷款,扩张自己的资产负债表。

也只有政府部门加大支出,通过财政刺激发挥更大的作用,才能打破这个循环。中间的底层逻辑就是上面提到的螺旋形成之后,必须有先行者通过花钱、负债或者加杠杆的方式刺激和提升需求,这样才能打破上面的负向螺旋,重新推动和激活经济步入到正向循环的轨道里面。

这个事情目前只能是政府部门发力,才有可能做到了,居民和企业部门目前都做不到。所以后面我们需要观察的,就是什么时候财政支出开始发力,拉动整体需求回升。我们可以把财政支出开始发力,看成是推动经济预期转好,刺激需求回升最重要的路标。在路标出现之前,首先不要做过多的假设和预判,路标出现以后,再考虑后续的影响和变化

Copyright © 2024 某某沙盘有限公司 版权所有 非商用版本 备案号:苏ICP备2020053171号